18 millions de salariés, dont 132 000 expatriés cotisants à la Cre Ircafex, et 12 millions de retraités du privé sont concernés. Les régimes de retraite Agirc et Arrco fusionnent le 1er janvier 2019 pour créer un régime unique Agirc-Arrco. Quelles seront les conséquences ? Comment se préparer ?

Vous êtes déjà à la retraite : vous n’êtes pas concerné dans l’immédiat

Les assurés dont la retraite avait une date d’effet avant 2019 ne sont pas concernés par la fusion. Les montants de retraite ne seront pas modifiés et, en particulier, les retraités cadres continueront à recevoir des versements Agirc et Arrco distincts.

Les droits familiaux seront améliorés

Le conjoint survivant pourra désormais prétendre à une pension de réversion dès 55 ans sans distinction entre les retraites Agirc ou Arrco : la condition d’âge était auparavant de 55 ans pour les retraites Arrco mais de 60 ans pour l’Agirc.

Les parents de 3 enfants ou plus auront droit à une majoration annuelle de leur retraite complémentaire Agirc-Arrco pouvant aller jusqu’à 2 000 €. La majoration enfants était plafonnée depuis 2012 à 1 000 € dans chacun des régimes. Cette mesure devrait être favorable aux cadres.

Vous êtes né après 1956 : attention au malus temporaire de 10 %.

Afin d’inciter les salariés à retarder la date à laquelle ils demandent leur retraite, le nouveau régime instaure un abattement temporaire (malus) de 10%, pendant trois ans au maximum, pour les assurés qui liquident leurs droits avant 67 ans et dès qu’ils ont obtenu le taux plein. Cet abattement ne sera pas appliqué à ceux qui reportent leur demande de 4 trimestres. Enfin, l’assuré qui patientera 8, 12, ou 16 trimestres, bénéficiera pendant un an d’un bonus de 10 %, 20 % voire 30 %.

Si vous demandez votre retraite alors que vous n’avez pas le taux plein : rien ne change, vous subirez comme aujourd’hui une minoration définitive de vos retraites.

Toucher plus tôt une retraite minorée de façon viagère ou temporaire ou attendre pour viser un bonus temporaire : le choix dépend des droits acquis dans le passé.

Percevoir de suite une retraite temporairement minorée ou attendre 2 ans pour bénéficier d’un bonus pendant un an : faites vos comptes avant de décider.

Vous êtes cadre : mettez de côté vos relevés de points Agirc

Le 31 décembre 2018, vos points Agirc seront convertis en points Agirc-Arrco, l’unité de compte unique du futur régime.

A partir de 2019, un cadre qui demandera sa retraite touchera une seule retraite calculée à partir d’un point commun : le point Agirc-Arrco.

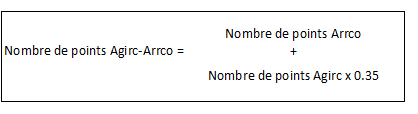

Actuellement le point Arrco a une valeur de service de 1,2513 € et le point Agirc de 0,4352 €. Ces points seront convertis en points Agirc-Arrco de façon à assurer une stricte équivalence des droits à la retraite.

Conséquence : 1 point Agirc-Arrco sera égal à 1 point Arrco alors que le coefficient de conversion du point Agirc sera égal à 0,4352 / 1,2513 soit environ 0,35.

Votre compte unique de points Agirc-Arrco au 1er janvier 2019 devrait donc enregistrer un nombre de points Agirc-Arrco égal à :

Expatrié : vous avez cessé de cotiser à l’Arrco et à l’Agirc depuis que vous avez quitté la France. Conservez vos relevés : ils vous permettront de retracer la conversion des droits acquis avant 2019.

Vous cotisez à la Cre-Ircafex : vos cotisations vont augmenter

Le taux d’appel des cotisations passera de 125 % à 127 % et le taux contractuel appliqué à la part de salaire supérieur au plafond de la sécurité sociale (Pass soit 39 732 € en 2018) sera plus élevé.

Par conséquent, les cotisations appliquées sur la part du salaire inférieure à 39 732 € passeront de 7,75 % à 7,87 % et de 20,55 % à 21,59 % au-delà.

Continuez à analyser le rendement de vos cotisations et à comparer les coûts à l’augmentation relative de vos retraites.

De façon générale : soyez attentif et faites le point sur vos retraites

Auditez vos relevés : vérifiez, pour chaque année, le détail des points Agirc comme Arrco.

Soyez critique. Vous connaissez votre carrière mieux que quiconque et vous devez pouvoir expliquer les années manquantes comme les années pour lesquelles le nombre de points baisse par rapport à l’année précédente.

Il est certainement plus aisé de faire cette vérification aujourd’hui à partir de relevés qui distinguent les points Arrco et Agirc, que demain quand vous aurez perdu cette trace.

Evaluez la date optimale pour demander vos retraites.

Si vous êtes nés après 56, risquez-vous le malus ? N’oubliez pas qu’en cas de carrière longue vous pourriez y échapper !

Vaut-il mieux attendre le taux plein ou subir un minus viager pour un seul trimestre manquant ?

Vaut-il mieux subir un malus temporaire de trois ans mais toucher immédiatement ses retraites ou attendre deux ans pour bénéficier d’un bonus d’un an ?

Chaque cas est particulier, un bilan retraite individualisé et rigoureux permet d’évaluer ses droits à différents âges de départ, ses options et les enjeux financiers qui en résultent.

Partenaire de l’UFE depuis 2009, Novelvy Retraite accompagne les expatriés sur tous les aspects de leur dossier de retraite tant en cours de carrière qu’au moment de l’obtention des pensions.

Contact :

Email : contact@novelvy.com

Téléphone : + 33 (0) 1.41.37.98.20

Plus d’information sur : www.novelvyexpat.com

Partager cet article