Des nouveaux modes de vie, d’échanges, de commerce, de paiement ont émergé. La bourse a considérablement, au cours de la crise, amplifié les mouvements qui se dessinaient depuis plusieurs mois. Quels sont les secteurs qui ont été particulièrement recherchés depuis le début de l’année ? Comment se comportent les indices européens par rapport aux indices américains ? Qu’en est-il de l’investissement socialement responsable (ISR) face à la crise ? Retrouvez l’analyse de Dubly Transatlantique Gestion*.

Quel sera le monde de l’après Coronavirus ?

Les hypothèses sont aussi nombreuses que contradictoires. Les uns (John Gray) pensent que la crise est un point de « bascule historique » et que « l’ère du pic de la mondialisation est terminé », « qu’un monde plus fragmenté est aussi plus résilient » et que les modes de production seront moins connectés. D’autres (Ian Goldin) ne croient pas du tout à une démondialisation, au contraire, car les entreprises ont tendance à diversifier davantage la localisation de chaque maillon de la chaîne de production.

Et que pense la bourse de tout cela ?

À vrai dire, la bourse est essentiellement pragmatique.

Elle craint l’accentuation de la crise sino-américaine, et dès que des tensions entre les deux pays s’accentuent, les cours baissent. Elle est aussi favorable à l’Europe et à l’euro, et dès que les pays européens se rapprochent et construisent en commun des moyens pour lutter contre les effets néfastes de la pandémie, elle le salue par une hausse des cours.

Mais surtout, le marché confirme et accentue, à la lumière de la crise, les tendances observées depuis quelques années. Et en cela, il aura été très clairvoyant dans ses anticipations.

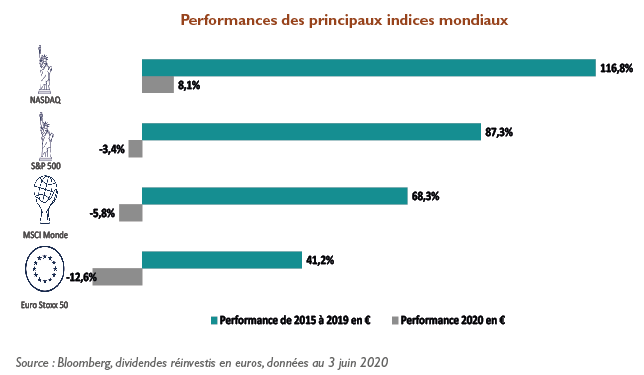

1. La bourse continue à favoriser les États-Unis

La performance des indices américains sur ces 5 dernières années avait été très supérieure à celle des indices européens. Et cette tendance s’est encore prolongée depuis la crise du Coronavirus.

Le S&P 500 (qui mesure l’évolution des actions américaines) a ainsi progressé de +87,3% entre 2015 et 2019 et n’a abandonné que -3,4% depuis le début de l’année, alors que sur les mêmes périodes, l’Europe a de nouveau accentué son retard (respectivement +41,2% et -12,6%).

On peut s’interroger sur les raisons de cette distorsion. Incontestablement, malgré le Covid-19, les États-Unis conservent de bien meilleures perspectives que l’Europe en matière de croissance, d’innovation et de démographie.

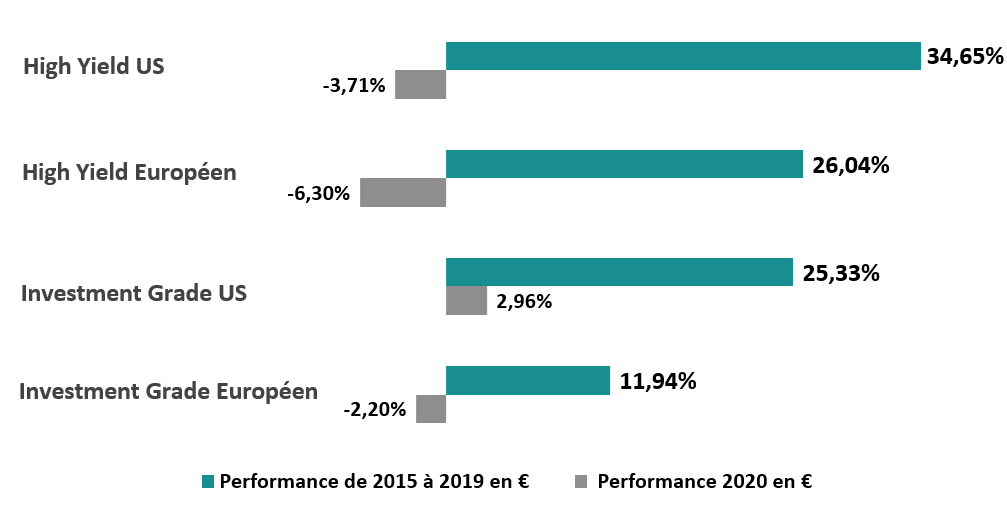

Les tendances observées sur le marché obligataire sont identiques à celles observées sur le marché actions.

Ainsi, un placement en obligations de 1ère qualité aux États-Unis a progressé de plus de 25% entre 2015 et 2019 et de 2,96% en 2020, alors que le même investissement en Europe n’a progressé lui que de +11,94% et -2,20% respectivement.

Performances obligatoires

Source : Bloomberg, données en euros au 3 juin 2020

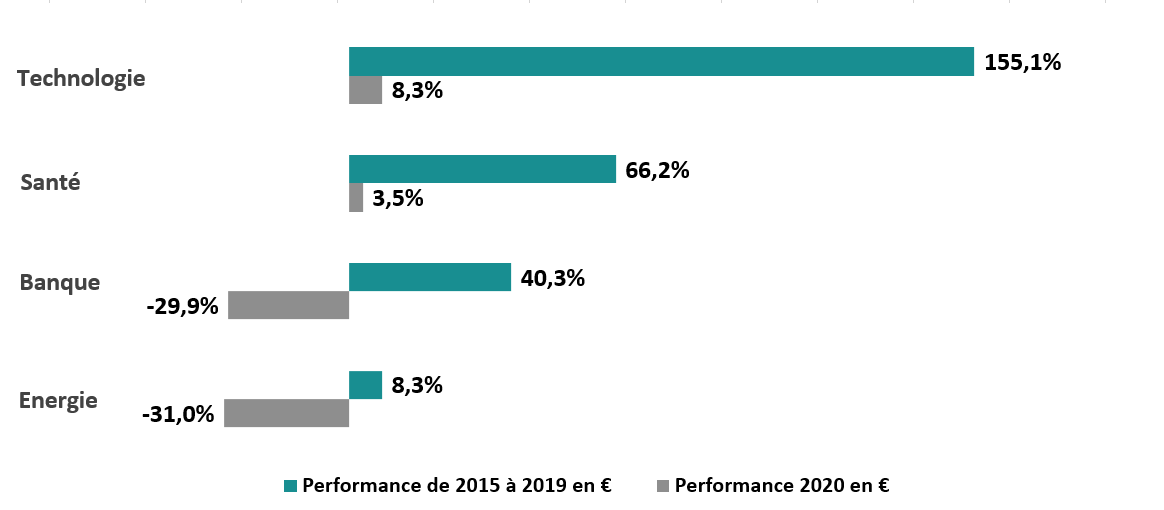

2. La bourse continue à favoriser les secteurs de la technologie, de la santé et de la consommation

Le constat fait d’un point de vue géographique est le même d’un point de vue sectoriel. Il n’y a pas eu de rotation majeure, et les secteurs, comme la technologie ou la santé, qui s’étaient bien comportés entre 2015 et 2019, ont continué d’afficher de bonnes performances depuis le début de l’année 2020.

À l’inverse, les secteurs bancaire et énergétique qui étaient en retard, ont continué d’être attaqués par les investisseurs en ce début d’année.

Secteurs MSCI World

Source : Bloomberg, dividendes réinvestis en euros au 3 juin 2020

Sur le site de la Banque Transatlantique

Pour plus d’informations :

*Spécialiste de la gestion d’actifs, Dubly Transatlantique Gestion est filiale de la Banque Transatlantique.

Partager cet article