67 % des expatriés partis en Australie estiment que leur qualité de vie s’est améliorée depuis qu’ils s’y sont installés (source HSBC Expat Explorer), contre une moyenne mondiale très inférieure, à 52 % seulement. Ils considèrent qu’il est facile d’y lancer une activité et d’y trouver une main d’œuvre qualifiée. 52% d’entre eux viennent du Royaume Uni et 10 % de Nouvelle Zélande. Quelques données à connaître avant d’envisager d’y vivre.

Surfaces :

La superficie des biens en vente est rarement précisée dans les annonces.

Les biens sont habituellement présentés ainsi, en “3 – 2 – 1” ou encore en “2 – 1 – 0”. Ces chiffres correspondent au nombre de pièces.

Les biens sont habituellement présentés ainsi, en “3 – 2 – 1” ou encore en “2 – 1 – 0”. Ces chiffres correspondent au nombre de pièces.

Par exemple : « 2 – 1 – 0 » = 2 beds – 1 bath – 0 parking

Des prix parfois tendus :

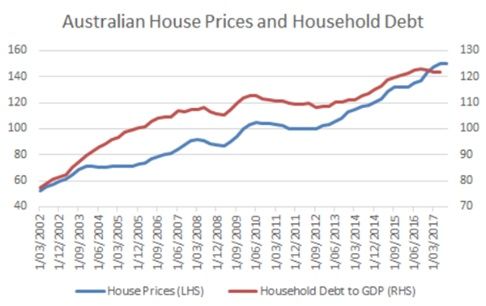

La hausse continue des prix de la pierre (house prices) a aussi été favorisée par une montée de l’endettement des ménages (household debt).

Source : Bloomberg, Bank of International Settlements

Prix régionaux :

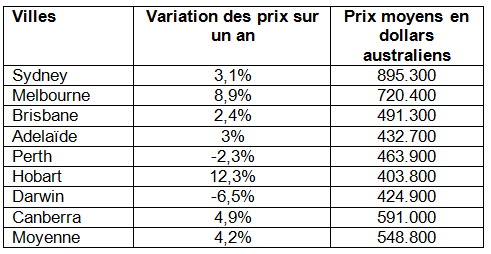

Les prix varient du simple au double pour une maison entre Adelaïde et Sydney. Au dernier trimestre 2017, les prix ont baissé à Sydney et à Darwin.

Le niveau des prix atteint dans certaines villes pousse une partie de la population vers d’autres destinations, comme Hobart.

Fin février, 100.000 AUD correspondait à environ 64.000 €.

Un bien à Sydney valait ainsi en moyenne 570.000 € fin 2017.

Une variété de taux :

En février dernier, la Reserve Bank of Australia a laissé intouché le cash rate à 1,50%.

Voici quelques repères :

- Le Comparison rate : taux du prêt + frais

- Taux variable

- Taux fixe sur une période de 1 à 5 ans, puis il passe en variable. Une pénalité de 2 à 3% du capital restant dû est généralement prévue en cas de rupture de contrat sur la période à taux fixe.

Début 2018, le taux fixe sur 3 ans variait de 3,74 à 4% selon les établissements.

Processus de vente :

Il faut savoir que la vente aux enchères est très populaire en Australie.

La procédure d’achat est plus rapide qu’en France.

En cas d’apport jugé trop faible, le prêteur peut demander à l’acquéreur de souscrire une Lender’s Mortgage Insurance (LMI). Avec ce produit, ce dernier, en particulier le primo-accédant, peut éviter de faire un dépôt de 20% de la valeur du bien.

Certains acquéreurs demandent à leur banque un pré-accord de financement (pre-approval). Cela leur permet de montrer leur sérieux et d’accélérer le processus, une fois leur choix arrêté.

La taxe sur la transaction varie selon l’Etat et le montant. Un achat de 1 million de dollars australiens (symbole AUD) peut donner lieu à une taxe (stamp duty) jusqu’à 55.000 AUD.

Avant d’investir en Australie, il peut être utile d’interroger le Foreign Investment Review Board (FIRB) pour obtenir son accord. La pression immobilière, soutenue par les investisseurs étrangers, notamment Chinois, voire par des résidents temporaires, génère en effet des tensions.

Calculatrice de taxe : https://www.realestate.com.au/calculators/stamp-duty-calculator/

Une start up australienne qui aide à évaluer les prix : https://realas.com/

Par notre partenaire Carte Financement , courtier en crédit immobilier spécialisé.

Pour en savoir plus

+33 1 86 95 21 65

Partager cet article