Notre partenaire, La Banque Transatlantique, vous livre une « photographie » à date de l’imposition sur le revenu pour les Français de l’étranger.

Principe général

Les personnes domiciliées hors de France ont une obligation fiscale limitée puisqu’elles ne sont imposées en France à l’impôt sur le revenu que sur leurs revenus de source française (par exemple : les revenus d’activités professionnelles, salariées ou non, exercées en France ou les revenus locatifs pour les immeubles situés en France). Elles n’ont pas droit, en principe, aux réductions ou crédits d’impôt.

Cependant, il existe certaines exceptions à ce principe :

– les investissements Pinel réalisés depuis le 1er janvier 2019 en tant que résident fiscal de France : le contribuable conserve alors le bénéfice de la réduction restant à courir pendant les années de non domiciliation ;

– le cas des « non-résidents Schumacker » assimilés à des personnes fiscalement domiciliées en France notamment du fait de leurs revenus de source française supérieurs ou égaux à 75 % de leur revenu mondial imposable.

Calcul de l’impôt

Le montant de l’impôt est établi par application du barème progressif de l’impôt sur le revenu et des règles du quotient familial. Les retenues à la source éventuellement payées au cours de l’année d’imposition sont déduites.

Depuis l’imposition des revenus 2018, le taux minimum d’imposition des revenus de source française est de 30 % pour la fraction du revenu net imposable excédant 27 519 €, la fraction inférieure restant soumise au taux antérieur de 20 %.

Les contribuables peuvent toujours demander l’application d’un taux moyen d’imposition qui résulterait de l’imposition en France des revenus mondiaux, s’il est inférieur. Pour le calcul de ce taux moyen, ils peuvent désormais, sous certaines conditions, déduire de leurs revenus les pensions alimentaires qu’ils ont à régler.

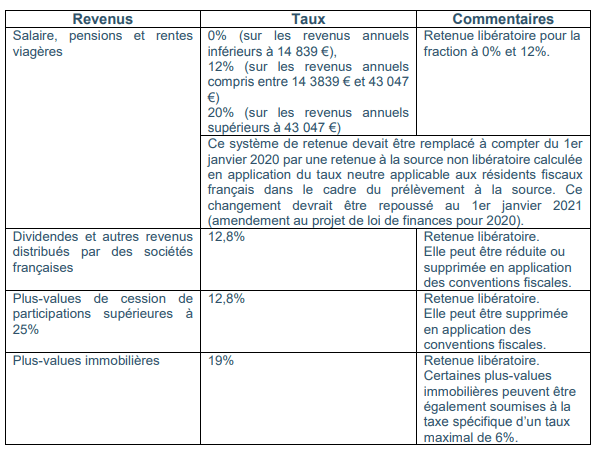

Revenus soumis à retenue à la source en France

Certains revenus de source française donnent lieu, lors de leur réalisation ou de leur versement, à une retenue à la source ou à un prélèvement (libératoire ou non selon les cas) :

Prélèvements sociaux

Les personnes physiques domiciliées hors de France ne sont pas assujetties aux prélèvements sociaux, à l’exception des plus-values immobilières et leurs revenus locatifs de source française.

Dans ces derniers cas, le taux de ces prélèvements est de 7,5 % pour les personnes relevant du régime obligatoire de sécurité sociale d’un Etat de l’Union européenne, de l’EEE ou de la Suisse et de 17,2 % dans les autres cas.

Contribution exceptionnelle sur les hauts revenus

Les personnes physiques domiciliées hors de France sont soumises à la contribution exceptionnelle sur les hauts revenus établie à partir de leur revenu fiscal de référence (RFR), constitué de leurs revenus de source française, au taux de 3% et 4% selon leur situation familiale :

– 3 % à la fraction du RFR entre 250 000 € et 500 000 € (célibataires) ou entre 500 000 € et 1 000 000 € (couples) ;

– 4 % à la fraction du RFR supérieure à 500 000 € (célibataires) ou supérieure à 1 000 000 € (couples).

« Mis à jour en décembre 2019 – Sous réserve de modifications législatives éventuelles »

Partager cet article