Vous travaillez à l’étranger et avant votre départ vous aviez pensé à mettre en place une protection maladie pour vous et vos proches. Mais avez-vous pensé à votre retraite et à celle de votre conjoint ? En particulier, avez-vous évalué la poursuite de cotisations en France via la cotisation volontaire ?

Cotisation volontaire : de quoi s’agit-il ?

La cotisation volontaire permet aux assurés expatriés de continuer à cotiser auprès des régimes de retraite français.

Selon la définition de la Sécurité sociale française, est “expatrié” l’assuré qui a cessé de cotiser de façon obligatoire auprès d’un régime de sécurité sociale français et qui est affilié à un régime de sécurité sociale étranger.

Ce statut d’expatrié vous donne le droit de continuer à cotiser, mais de façon volontaire, auprès des régimes de retraite obligatoires français.

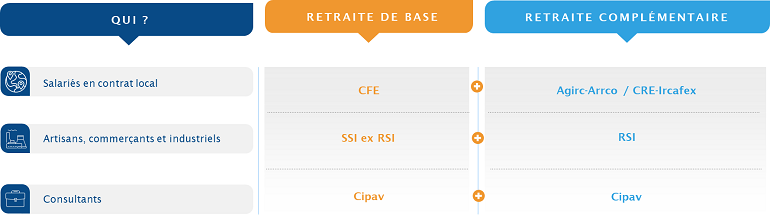

À qui s’adresser ?

La nature de votre activité professionnelle déterminera l’organisme auquel vous allez vous adresser.

Si vous avez le statut de salarié, vous pouvez choisir de cotiser auprès de la CFE (Caisse des Français de l’Étranger) qui dépend du régime général de la Sécurité sociale.

Vous pouvez également vous affilier auprès de la CRE-Ircafex, organisme relevant de l’Agirc-Arrco, le régime complémentaire obligatoire des salariés du privé. Le choix de cotiser simultanément aux deux organismes, CFE et CRE-Ircafex, ou uniquement à l’un deux, vous appartient.

Chef d’entreprise, commerçant, artisan ou industriel, vous pourrez cotiser de façon volontaire auprès de la SSI ex-RSI.

Membre de profession libérale, les statuts de votre caisse de retraite vous permettent de poursuivre depuis l’étranger votre cotisation volontaire.

La cartographie ci-dessus prend pour exemple la Cipav, qui permet aux architectes, géomètres et plus généralement aux consultants exerçant une activité libérale de cotiser de façon volontaire lorsqu’ils exercent leur activité à l’étranger. Contrairement aux salariés, les indépendants en cas d’affiliation auprès de la SSI ex-RSI ou de la Cipav devront cotiser simultanément auprès du régime de base et du régime complémentaire associé.

Pour la suite de cet article, nous examinons la cotisation volontaire au régime de base.

Quel est le coût de la cotisation volontaire au régime de base ?

Les taux et assiettes de cotisation sont identiques à ceux appliqués en France. Le tableau qui suit détaille les coûts d’adhésion à la CFE-vieillesse. Selon les cas, l’employeur peut prendre à sa charge une partie du coût.

Quel peut être l’intérêt de cotiser auprès d’un régime de base français ?

Trois situations doivent vous inciter à être particulièrement vigilant et à mesurer l’intérêt, dans votre cas particulier, de cette cotisation.

• Vous travaillez dans un pays qui n’a pas signé d’accord de sécurité sociale avec la France. Les périodes d’activité dans ce pays ne seront pas reconnues lorsque vous demanderez vos retraites françaises et vous devrez probablement attendre 67 ans pour en bénéficier au taux plein.

• Vous avez, dans le passé, travaillé dans un pays étranger ayant signé un accord de sécurité sociale avec la France et vous anticipez un changement d’affectation dans un autre pays. Même si ce pays a signé une convention de sécurité sociale avec la France, au moment où vous demanderez vos retraites, vous courez le risque de voir s’appliquer la règle de non-cumul des conventions. Les trimestres dans un des deux pays ne seront alors pas reconnus.

• Après avoir cotisé en France et acquis des droits à la retraite, vous avez suivi votre conjoint en expatriation et n’avez pas encore repris d’activité.

Pour ces trois situations, la cotisation volontaire vous permettra d’éviter une minoration de vos retraites françaises et vous évitera d’attendre 67 ans, date du taux plein garanti pour demander vos retraites françaises.

Un rendement variable selon les cas

Pour les situations évoquées ci-dessus, la cotisation volontaire auprès d’un régime de base français permettra à l’assuré de toucher plus tôt sa retraite au taux plein tout en augmentant ses droits dans le régime d’affiliation.

Le rendement de la cotisation sera donc le plus souvent très élevé et l’expatrié aura alors intérêt à s’affilier.

Ce rendement sera fonction de multiples facteurs :

• des droits déjà acquis dans l’ensemble des régimes de retraite français et notamment dans les régimes complémentaires,

• de l’âge auquel l’assuré pourra prétendre percevoir l’ensemble de ses retraites à taux plein s’il continue à cotiser et à valider des trimestres,

• du gain lié à l’éventuel effacement de la minoration dans les régimes complémentaires (ce gain venant augmenter la rentabilité des cotisations),

• de ses projets futurs : retour en France à moyen ou long terme, arrêt d’activité…

Le droit à l’assurance maladie des retraités expatriés

Les retraités expatriés en dehors de l’UE peuvent bénéficier d’une prise en charge de leurs soins lors de séjour temporaires en France s’ils s’inscrivent auprès du Centre national des retraités de France à l’étranger (Cnarefe).

Depuis le 1er juillet 2019 cette prise en charge est soumise à une condition supplémentaire : avoir cotisé au minimum 15 ans auprès d’un ou plusieurs régimes obligatoires de sécurité sociale français. La cotisation volontaire auprès d’un régime de base peut vous aider à satisfaire la condition des 15 ans.

Un dispositif à ne pas confondre avec le rachat de trimestres

Alors que la cotisation volontaire vous permet de cotiser en prévision de votre retraite, donc dans le futur, le rachat de trimestres vous permet de récupérer des trimestres manquants, dans le passé. Son coût est plus élevé : 7 510 € par trimestre pour un assuré de 62 ans.

Chaque cas est unique, un bilan retraite individualisé et rigoureux permet d’évaluer ses droits à différents âges de départ, ses options et les enjeux financiers qui en résultent.

Partenaire de l’UFE depuis 2009, Novelvy Retraite accompagne les expatriés sur tous les aspects de leur dossier de retraite tant en cours de carrière qu’au moment de l’obtention des pensions.

Partenaire de l’UFE depuis 2009, Novelvy Retraite accompagne les expatriés sur tous les aspects de leur dossier de retraite tant en cours de carrière qu’au moment de l’obtention des pensions.Contact :

Email : contact@novelvy.com

Téléphone : + 33 (0) 1.41.37.98.20

Plus d’information sur : www.novelvyexpat.com

Partager cet article